こんばんは。マチコです。

働けど働けど暮らしは楽にならず。

というか、どれほど働いているわけでもないのですがね。

それよりいつも考えては不安が付きまとうのが

老後のことなのよ。

私一生独身かもしれないからそれなりに覚悟しておかないとね。

それで一番心配なのはやっぱりお金のことじゃないかしら。

年取って、働けなくなったら年金だけで生きていけますか?って話よ。

超高齢化社会だから、年金なんてもらえるかどうか分からないって言われているし、

そんな貯蓄もないし。不安は募る一方よね。

そんな老後のお金について色々調べてみたんだけど、

確定拠出年金っていうのがあるみたい。

最近気になっていて色々調べてみたんだけど、

ちょっと迷っているのよね。

確定拠出年金とは

確定拠出年金っていうのは、簡単に言うと個人年金と同じようなもので、

お金を積立て将来年金として受け取る仕組みよ。

これだけだとただ積立貯金しているようだけど、

毎月出す掛け金は運用して、運用次第で将来受け取る金額が変わって行くのよ。

確定拠出年金に加入できる人

- 日本国内に居住している20歳以上60歳未満で自営業や学生などの国民年金の第1号被保険者

- 60歳未満の厚生年金保険に加入しているサラリーマンなど(国民年金の第2号被保険者)

確定拠出年金に加入できない人

- 農業者年金に入っている

- 国民年金の免除を受けている人(障害者年金を受給している人は除く)

- 勤め先で、厚生年金基金、確定給付企業年金、石炭鉱業年金基金に入っている

- 勤め先で、企業型確定拠出年金に加入している

- 公務員などの共済年金に加入している。

- 共済年金や厚生年金に加入している人の扶養配偶者(国民年金の第3号被保険者)

確定拠出年金の掛け金

国民年金に入っている人の掛け金は月に68,000円、厚生年金に入っている人は月に23,000円までが上限で下限は月5,000円から入れるのよ。

私が入るとしたら月5,000円~10,000円かしらね。だって月の収入が11万円なんだもの。

確定拠出年金最大のメリット

掛け金全額が所得控除の対象となって、所得税や住民税の節税になる。

これが一番のメリットよね。だって全額控除よ。

国民年金に加入している人で上限の68,000円を毎月はらっている人は

68,000円×12カ月=816,000円

厚生年金加入者は

23,000円×12カ月=276,000円

最大でこの金額が所得控除になるから、その結果所得税や住民税が少なくなるのよ。

ちなみに保険会社で個人年金保険があるけれど、こちらの控除だと所得控除は

上限40,000円(新個人年金保険)で、住民税は28,000円までしか控除されないの。

私の場合の節税金額

実際どのくらい節税になるのかっていうのが一番気になるところよね。

まず計算するときには課税所得金額が必要になるのだけれど

課税所得金額は源泉徴収から求めることが出来るわ。

(課税所得金額=給与所得控除後の金額−所得控除の額の合計額)

私の場合、H26年度の課税所得金額は72万でした。

(こんな低額でよくやっていけるわねって思った人もいるわよね!

なんとかギリギリでやっているわ)

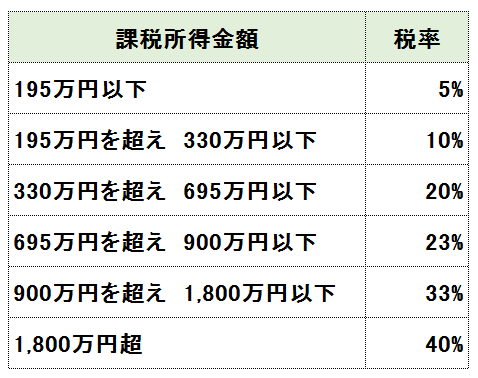

そして課税所得金額に応じて所得税率が変わるのだけど、

その税率は下の表を見てね。

私の場合だと5%ね。

住民税はというと課税所得金額に関係なく一律10%だから、

合計すると15%。

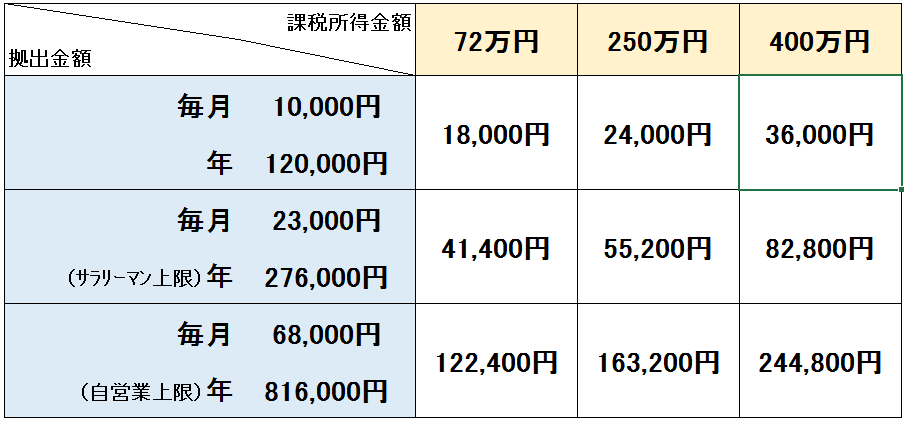

・確定拠出年金を月に1万円の場合(年12万円)

120,000円×15%=18,000円

・確定拠出年金を月に2万3000円の場合(年27万6000円)

276,000円×15%=41,400円

毎月1万円拠出だと18,000円、私が拠出出来る上限の2万3000円だと41,400円の節税になるわ。

ちなみに20年と考えると、

・月1万円の場合 18,000×20年=360,000円節約

・月2万3000円 41,400×20年=828,000円節約

月1万円だとそんなに節税になった感じはしないかな~っていうのが正直な感想だわ。

私のような課税所得が低い庶民だとやっぱり上限の2万3000円くらい出さないとダメかしらね。

でも手取り月11万の私にとって毎月2万3000円の出費は厳しいわ。

もう少し課税所得が高い人の例も表にまとめてみました。

いいことだらけの確定拠出年金に見えるけど、やっぱりデメリットもあるのよね。

私が利用しようかどうか悩んでいる理由はまた次回紹介するから、

また気が向いたら立ち寄って頂戴ね。

コメント