こんにちは。マチコです。

前回は確定拠出年金でどのくらい節税できるかっていうことを紹介したわ。

人ってなんでかしらね。税金って出来るだけ払いたくないっていう気持ちが強いのは。

確定申告の時期になると、なんとかして経費を計上出来ないかしら?って思って一年分の医療費の領収書をあさって計算してみたり、他に経費として認められてるものはないのかってネットで検索してみたり、ジタバタしているわ。

それで、見つけ出したのはこの確定拠出年金なんだけど、節税効果は高いってことはわかったわ。

けれど、まだどうしても利用する決心がつかないのよね。

やっぱりメリットがある分デメリットもあるというものが、世の中の道理っていうのかもしれないわ。

確定拠出年金で気を付けたいこと

- 60歳まで解約できない。

- 運用次第によるので受給できる金額が決まっていない。(納めた金額より少なるなるリスクがある)

- 自分で投資先を選択するため、知識が必要となる

- 管理手数料が発生する。

- 転職先に企業年金などがあるとその後の拠出は継続不可になる。(拠出不可になった場合でも管理手数料は支払う必要がある)

私が気になるのはこの5つなのよ。

60歳まで解約できない。

まず1番の60歳まで解約できないっていうのは、60歳にならないとお金が戻ってこないってことなのよ。

だから途中で急にお金が必要になったとしても、確定拠出年金に入れたお金は60歳まで出すことができないから、本当に余裕のあるお金で拠出して行かないといけないっていう覚悟が必要よね。

運用次第によるので受給できる金額が決まっていない。

2番は納めたお金は投資信託とかで運用していくから最終的にどのくらいの金額になるかっていうのは60歳になってみないと分からないってこと。

少なくなってることもあれば、増えてることもあるしね。

元本確保型の選択を多くしたらリスクも最小限に抑えることは出来ると思うけれどね。

自分で投資先を選択するため、知識が必要となる

3番は、投資して運用していくからどんな商品を選んで行くかが重要になってくるじゃない。

分からないからって適当に選んで投資するもの危険だよ。

からそれなりに自分で勉強したり、銀行で相談したりしないとね。

管理手数料が発生する

4番は私が最も気になっている管理手数料よ。

この手数料が曲者なのよ。

だって毎月手数料が発生するんだもの。

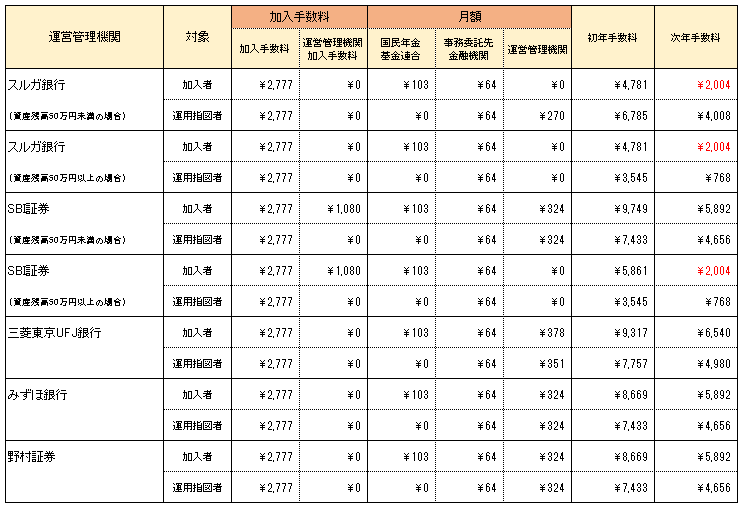

証券会社や銀行などによっても手数料が違ってくるから、

私がよく使っている金融会社を中心にした手数料表を作ってみたから見て行って頂戴ね。

こんな感じよ。

対象の加入者と運用指図者というのは、

・加入者は掛け金を出していて運用指図している人のことよ。自分でお金を払って、自分で投資する商品を選んでいる人ってことね。

・運用指図者は掛け金を出す資格を持たない人が、現在持っている確定拠出年金の運用指図だけしている人のことよ。例えば、途中で転職してその転職先に企業年金があった場合とか、結婚してサラリーマンの妻になって扶養家族になった時とかね。(ちなみ2016年、2017年には主婦や公務員も確定拠出年金に入ることが出来るようになるみたいよ)

私の場合は加入者にあたるわ。

運営管理機関っていうのはスルガ銀行やSBI証券などの金融機関のことで

そこに支払う手数料が各金融機関によって違うのよね。

その中で手数料が一番安い金融機関はスルガ銀行ね。

スルガ銀行で加入者の場合、

- 加入手数料の2,777円

- 国民年金基金連合に毎月払う103円

- 事務委託先金融機関に毎月払う64円

初回は2,944円。

初年度は初回の加入手数料も合わせて年間4,781円で、次年度からは年間2,004円の手数料が必要になるわ。

仮に20年後60歳になるとして手数料の合計を計算すると

4,781円×1年(初年度)+2,004円×19年=42,857円

20年間で42,857円以上の利益を出すと、かろうじて損失は免れるわね。

[adsense]

ちなみに私はSBI証券でって考えていたんだけど、ここは資産残高が50万円未満だと運営管理機関手数料が月額324円必要になるのよね。しかも加入手数料1,080円も必要になるわ。

けれど、どうしてもSBI証券で始めるとして、手数料を最低金額にしようと思うと、拠出金額上限の23,000円を積立て早く50万円に到達させる必要があるわね。

20年間、SBI証券を利用した場合の手数料も計算してみたわ。

まず、月に23,000円積立ていくとすると22ヶ月で506,000円。(運用での損益はここでは考えない)

初回手数料は

・2,777円+1,080円+103円+64円+324円=4,348円・・・①

その後の21カ月分は

・(103円+64円+324円)×21カ月=10,311円・・・②

22カ月で手数料14,659円。さて、この手数料は拠出したお金から引かれて行くので、さらに1カ月プラスしないと資産残高が50万円まで達しないことになります。なので、もう一か月分の手数料をプラスします。

・103円+64円+324円=491円(1カ月分)・・・③

ここまでの手数料(23カ月分)を合計(①+②+③)すると15,150円です。・・・㋐

23カ月目で運営管理機関手数料の月額324円の支払いが終了し、24カ月からはこの324円が0円になります。

あとは残りの18年1カ月分の手数料を計算します。

2,004円×18年+(103円+64円)×1カ月=36,239円・・・㋑

㋐+㋑=15,150円+36,239円=51,389円

スルガ銀行と比べると、約10,000円の差が出たわ。

スルガ銀行ってやっぱりあまり馴染みがないからちょっと考えちゃうわ。

転職先に企業年金などがあるとその後の拠出は継続不可になる。

ちょっと管理手数料についての説明が長くなってしまったけど、

5番の転職した際に転職先で企業年金に入っているとそれまで積立ていた確定拠出年金を続けることが出来なくなるのよ。

積立ていたお金も60歳までは引き出すことが出来ないっていうのに加えて、運用管理に掛かる手数料はそのまま払い続けなければならないから、ここの部分はちょっと納得がいかないわよね。

手数料のことや、引き出せないってことが一番ネックになっているところよ。

もう少し考えて今後利用するかどうか考えてみることにするわね。

コメント